HSH Bilanz 2014: Irrtümer, Kernbank-Verlust und Pro-forma-Ergebnisse

Geschäftsberichte von Banken zu lesen macht keinen Spaß. Sie strotzen vor Bilanzfachworten, Abkürzungen, Bandwurmsätzen, verschwurbelten Bankerdeutsch und Auslassungen. Eine klare Sprache und gutes Deutsch, die die vorgegebenen Fachtermini für eine aussagekräftige Berichterstattung einbetten, findet sich selten. Im Wettbewerb um “Die besten Geschäftsberichte” erhielte die HSH womöglich die “Rote Laterne”.

Gesetzliche Bilanzierungs-Grundsätze

Jede Aktiengesellschaft muss zum Jahresende eine Bilanz aufstellen, eine Vermögensübersicht. Das ist im Aktiengesetz, im Handelsgesetzbuch und in den Internationalen Rechnungslegungsstandards IFRS geregelt.

Zu den acht Bilanzierungsgrundsätzen gehören auch das Klarheitsprinzip und die Bilanzkontinuität. Das Klarheitsprinzip spricht für sich selbst. Die Bilanzkontinuität verpflichtet Firmen dazu, die Abschlüsse der verschiedenen Jahre untereinander vergleichbar zu halten, damit sich die betriebliche Entwicklung daraus ablesen lässt.

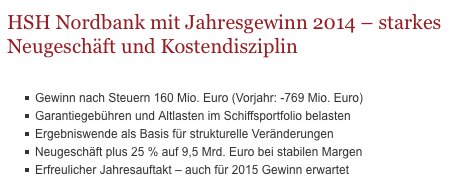

„Gewinn nach Steuern“

Picken wir ein kleines Beispiel aus dem aktuellen Bericht der HSH heraus: die besonders hervorgehobene Position des Gewinns. In ihrer Pressemitteilung zur Bilanzpräsentation betonte die HSH den “Gewinn nach Steuern“. Siehe Bild, erster Punkt.

Im Geschäftsbericht kommt diese Position allerdings nicht vor. Sie heißt dort: „Konzernjahresüberschuss“ oder meist „Konzernergebnis“ oder „Konzernüberschuss“. Immer steht sie für die 160 Millionen Euro „Gewinn nach Steuern“ aus der Pressemitteilung. Das ist keine klare Kommunikation.

Noch ein Beispiel.

„Anpassungen“

Seit dem Jahresabschluss 2009 muss die HSH Jahr für Jahr einige ihrer wichtigsten Bilanzzahlen nachträglich korrigieren; sie passt sie im darauffolgenden Jahr an, was auch so vorgeschrieben ist. Nur die Zahlen für 2012 stehen im Geschäftsbericht 2013 genauso wie im vorangegangenen Bericht. Ansonsten ändert die HSH wichtige Bilanzpositionen wegen „fehlender Angaben”, „Irrtum“, „fehlerhafter Beträge“ und „irrtümlicherweise“ vorgenommener Bewertungen, Buchungen oder Anderm fortlaufend. Jedes Jahr seit 2008. Das erschwert die Vergleichbarkeit der Jahresabschlüsse ungemein. Und man fragt sich: Warum unterlaufen der Bank ständig solche Fehler?

Die Anpassungen werden dabei nur in den Geschäftsberichten publiziert. In den Pressemitteilungen finden sie keine Erwähung.

Hier die GuV in der Pressemitteilung 2014 im Vergleich mit 2013. In der Mitteilung für 2014 (links) stehen andere Zahlen für das vorangegangene Jahr als in der Pressemitteilung 2013 (rechts). Erklärt werden die verschiedenen Zahlen nicht, auch ein informatives “nach Anpassung” steht nicht über der Jahresperiode.

„Pro-forma-Ergebnisse“ wegen Verlust der Kernbank

Für dieses Geschäftsjahr hat sich die HSH zusätzlich etwas ausgedacht: ein Pro-forma-Ergebnis für die „Kernbank“. Das klingt nach dem, was es ist: ein Ergebnis „dem Schein nach“.

Pro-Forma-Gewinne und Kennzahlen werden in den USA seit Jahrzehnten eingesetzt. Sie dienen nach einer Untersuchung von Matthias Heiden (2002: Pro-forma-Berichterstattung, S. 456) dazu, um „Markterwartungen zu übertreffen, negative Entwicklungen zu verschleiern und durch die Hervorhebung von Pro-forma-Gewinnen von GAAP-Verlusten abzulenken“. Deutschland hat bei der Pro-forma-Berichterstattung nachgezogen. Jetzt wendet sie auch die HSH an.

Im Geschäftsbericht 2014 schreibt sie auf Seite 79 (Hervorhebungen von mir):

„Aufgrund der Vielzahl von nicht dem operativen Geschäft zuzuordnenden Effekten hat die HSH Nordbank ein Pro-forma-Ergebnis vor Steuern der Kernbank unter bestimmten hypothetischen Annahmen ermittelt.

Dafür wurden die Effekte der Garantie, der Altlasten des Sanierungsbereichs Schiffskreditgeschäft, bestimmte Bewertungseffekte mit hoher Volatilität im Zins- und Handelsergebnis sowie sonstige Effekte im Zusammenhang mit der Restrukturierung der Bank aus dem Ergebnis herausgerechnet.

Unter Berücksichtigung dieser hypothetischen Annahmen ergäbe sich ein Pro-forma-Ergebnis vor Steuern von 330 Mio. € (Vorjahr: 151 Mio. €). Dieser Ergebnisanstieg belegt die Fortschritte in der operativen Entwicklung des Kerngeschäfts.“

Die HSH zieht also ein Pro-forma-Ergebnis als Beleg heran, dass sie „Fortschritte im Kerngeschäft“ erzielt und sie ein „operativ gut etabliertes Geschäftsmodell“ verfolgt. Freilich lässt sich unter „hypothetischen Annahmen“ alles mögliche errechnen. Mit der Wirklichkeit hat das dann aber nichts zu tun. Die Wirklichkeit in der Kernbank der HSH sieht denn auch gänzlich anders aus. Sie, die die HSH in eine neue Zukunft führen soll, mit Schiffs-, Immobilien und Projektfinanzierung, hat – genau wie 2013 – auch 2014 einen VERLUST gemacht – und eben KEINEN Gewinn, wie die HSH nach außen zu tragen versucht.

120 Millionen Verlust für Kernbank

Auf Seite 69 im Geschäftsbericht erwähnt die HSH erstmals, dass die Kernbank erneut ein Verlustgeschäft hinlegte. 120 Millionen. 2013 waren es 123 Millionen Euro Verlust beim “Ergebnis vor Steuern”. Als Gründe benennt die HSH: “Die Sanierungsaktivitäten im Bereich Schiffskredit” belaste das Ergebnis erheblich. Und: Wegen diverser Umstände profitiert die Kernbank weniger von der Garantie.

„Spielereien“ mit Risikovorsorge und Garantiezahlungen von 2,7 Mrd.

Dass die HSH als Konzern dann aber doch einen „Gewinn nach Steuern“ ausweise, verdanke er – ausgerchnet – der Kernbank, so Vorstandschef von Oesterreich in der Bilanzpressekonferenz am 1. April vor Journalisten: Zum 160-Millionen-Ergebnis hätten vor allem die gute Entwicklung des Neugeschäfts sowie konzernweit gesunkene Kosten beigetragen, meinte er. Und Stefan Ermisch, Finanzvorstand der HSH, erklärte in der Investorenkonferenz: Auf das positive Konzernergebnis – „darauf sind wir durchaus ein wenig Stolz, weil wir das im Geschäftsbericht 2013 genauso gesagt haben, dass das so kommt, viele haben nicht daran geglaubt, aber es ist dann doch am Ende so gekommen.” 2013 hatte der Vorstand für 2014 eine „Rückkehr in die Gewinnzone“ angekündigt.

Das Konzernergebnis von 160 Millionen Euro, auf das von Oesterreich und Ermisch so stolz sind, hängt dabei nicht „vor allem“ von der guten Entwicklung des Neugeschäfts ab.

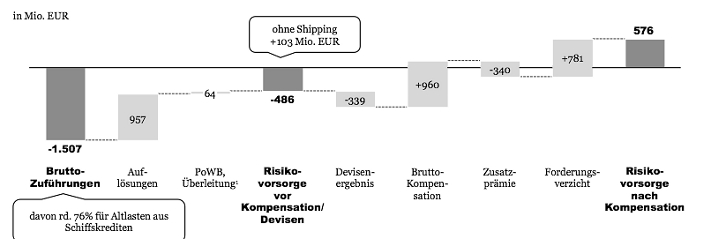

Es hängt vielmehr vor allem von der Wirkung der aufgestockten 10-Mrd.-Garantie der Länder und der nicht von den Ländern bzw. ihrer hsh finanzfonds AöR eingeforderten Zusatzprämie in Höhe von 781 Millionen Euro. Außerdem hat die HSH einen Teil ihrer Risikovorsorge in Höhe von 957 Millionen Euro aufgelöst, was einem Ertrag gleichkommt. Das zusammen ergibt eine finanzielle Spielmasse von 2,7 Milliarden Euro (960 Mio. aus Garentieerhöhung + 781 Mio. + 957 Mio.) und einen “Ertrag” in der Gewinn- und Verlustrechnung von 576 Millionen (=Risikovorsorge nach Kompensation).

Hier die Überleitung der “Komponenten der Risikovorsorge” aus der Investorenpräsentation, S.8:

Würde man den ganzen Hokuspokus um diese bilanziellen Ausgleichsposten in Höhe von rd. 2,7 Milliarden Euro weglassen – bzw. nur die Schutzwirkung der Garantieerhöhung, der “Bruttokompensation” von bilanziell 960 Millionen Euro für 2014 berücksichtigen -, würde das Konzernergebnis = Konzernjahresüberschuss = Gewinn nach Steuern = Konzernüberschuss kein Überschuss oder Gewinn mehr sein, sondern ein katastrophaler Milliardenverlust.

Die 781 Millionen Euro darf die HSH auch nur deshalb aus der Reserve holen und als Ertrag verbuchen, weil sonst ihre Kernkapitalquote (CET1) unter 10 Prozent sinken würde. So besagt es die so genannte Kapitalschutzklausel, genehmigt von der EU-Kommission.

Allein die Auflösung eines Teils der Risikovorsorge von 957 Millionen Euro als Ertrag sind ein Brett. Im Geschäftsbericht, Seite 83, heißt es dazu, sie seien durch „Wertaufholungen und Veräußerungen von Wertpapieren im CIP“ – dem Kreditersatzgeschäft – sowie dem Verkauf der Beteiligung an DMS Semiconductor entstanden. Das mag durchaus stimmen und wäre auch erfreulich für die HSH. Transparent dargestellt wird die Wertaufholung aber nicht. Finanzvorstand Ermisch erklärte in der Analystenkonferenz auch nicht, warum das hoch riskante Kreditersatzgeschäft plötzlich werthaltiger und somit weniger riskant sein soll. Er sagt nur: Sie hätten „konservativ vorgesorgt“.

Im Zwischenbericht für 2014 war von solchen enorm hohen „Wertaufholungen“ im Kreditportfolio der HSH jedenfalls noch nicht viel zu lesen. Nur ein halbes Jahr später aber hat sich die Lage dramatisch verbessert, dass fast eine Milliarde Euro nicht mehr vorsorglich zur Seite gelegt werden müssen und stattdessen als “Ertrag” in die Bilanz einfließen. Der Verkauf von DMS Semiconductors datiert dabei auf den April 2014, wurde also im Halbjahr schon mitverarbeitet.

Die andere Sprache

Es sind diese falschen Zungenschläge der Vorstände und dieses fortlaufende Rechnen mit Sondereffekten, bereinigten Ergebnissen, Anpassungen, nicht aufgeschlüsselten und erklärten Kompensationswirkungen, die nicht gezahlte Zusatz-Prämie an die ländereigene hsh finanzfonds AöR und neuerdings Pro-forma-Ergebnissen und die immer hochjubelnden Mitteilungen an die Presse, die es schwer machen, dem HSH-Vorstand Glauben zu schenken, dass das Geschäftsmodell der Landesbank „operativ gut etabliert“ ist. Für mich sprechen die Zahlen und die Art ihrer Präsentation in den Pressekonferenzen wie Geschäftsberichten eine andere Sprache.

Auch von Bilanzklarheit und -wahrheit würde ich in Bezug auf die Rechenschaftsberichte der HSH deswegen nicht sprechen. Das HSH-Management rechnet sich die Lage schön und versucht zu verstecken, was zu verstecken geht. Wie ihre Bank wahrhaftig dasteht, beschreibt das Management nicht. Geschulte Bilanzleser finden zwar schon mit viel Geduld wichtige Informationen über die Bank. Wenn man aber bedenkt, dass die wichtigsten Adressaten dieser Berichte die Eigentümer der Landesbank sind, also die Bürger von Hamburg und Schleswig-Holstein, zeigt sich die eigentliche Fallhöhe dieser gesetzlich vorgeschriebenen Außenkommunikation der HSH.

(siehe auch: Joachim Bischoff/ Norbert Weber: “Auf lange Sicht: die starke Regionalbank des Nordens?“, 2.April2015)

[adinserter name=”Postende”]