Parteigutachter: Omega-Vorlage war vollständig und eindeutig.

Tag 39 im Prozess gegen die 6 Ex-Bankvorstände gehörte noch einmal Dieter Glüder, Parteigutachter des Angeklagten Peter Rieck, aktuell Vorstand der IKB.

Gutachterbericht vorgetragen, nicht veranschaulicht

Leider benutzte auch Glüder keinen Projektor, um sein Sicht auf Omega 55 anschaulich zu erklären. Das hatte Gerichtsgutachter Christoph Hultsch auch nicht getan, sehr zum Leidwesen für die Prozessbeobachter, denn die Gutachten gehen nur an die Prozessbeteiligten, nicht an die Öffentlichkeit. Deshalb ist es teilweise schwer, den Details zu folgen, gerade bei der schwierigen Materie.

Glüders Vortrag unterbrachen nur Richter Bruns und Richter Tully mit Nachfragen. Die Verteidigung stellte nicht eine Verständnisfrage, so wie sie es bei Gerichtsgutachter Hultsch fast penetrant getan hatte. Auch Glüders Hinweis, dass er sich mit Kollegen über Einzelaspekte unterhalten hatte, führte zu keinerlei einschiebenden Fragen, wer das denn gewesen sei. Hultsch hatte zuvor die Namen der Kollegen preisgeben müssen, die er zu Rate gezogen hatte.

Kernaussagen des Parteigutachters Glüder, Teil 2

Der geladene IKB-Vorstand Dr. Dieter Glüder versteifte sich auf drei Kernaussagen bei seiner Beurteilung des Kreislaufgeschäfts Omega 55 im Auftrag von Anwalt Norbert Gatzweiler:

1.

Die Abwägung von Chancen und Risiken bei Omega 55 orientieren sich am Hauptziel des Geschäfts.

Das Hauptziel von Omega 55 war, das Eigenkapital der HSH besser aussehen zu lassen, als es war, heißt in diesem Fall: um 128 Millionen Euro höher. Das war Gegenstand von Teil-A (eine “risk-weighted assets”-Entlastungstransaktion). Teil-B kam auf Forderung der BNP Paribas zustande im Tausch gegen Teil-A, wodurch sich die HSH ein enormes Verlustrisiko in die Bank holte, mit einem komplizierten Verbriefungsgeschäft, einer synthethischen Single Tranche Collaterialized Debt Obligation, STCDO.

Nur an das Hauptziel der Eigenkapitalentlastung knüpfe sich die Wirtschaftlichkeit von Omega, sagte Glüder. Und wirtschaftlich sei Omega gewesen, weil die HSH zu jeder Zeit Omega Teil-A kündigen konnte.

Es reiche, wenn Vorstände durch die Vorlage wüßten: die Gewinnmarge sei größer als die Kosten.

Überschlägige Rechnungen nach internem Verhandlungsstand, damit ein Vorstand sich selbst ein Bild machen und nachrechnen könne, brauche ein Vorstand nicht. Vorstände wüßten um solche Kosten und deren Höhe, meinte Glüder.

Wirtschaftlich sei Omega 55 auch deshalb, weil die BNP Paribas Verluste aus Teil-B der HSH erst in Rechnung stellen durfte (über die Liquiditätsfaszilität), wenn schon eine andere Notfallfinanzierung gegriffen hätte. Das hieße, die HSH müsste nachrangig zahlen.

Woraus er das lesen, fragte Richter Bruns nach? Das stünde in dem Satz, Zitat Vorstandsvorlage (übersetzt):

“Zu beachten ist, dass die BLF (Backstop-Liquiditätsfaszilität) nicht in Anspruch genommen werden kann, um zahlungsunfähige Aktiva zu finanzieren, sondern erst dann genutzt werden kann, wenn die Seniorfaszilität bereits vollständig abgerufen wurde.” (aus: Credit Application =Vorstandvorlage zu Omega 55, übersetzt)

Das Gericht allerdings kann in diesem Satz keinen Sinn erkennen, so Bruns. Denn eine Seniorfaszilität gibt es bei Omega 55 nicht, worauf auch das Risikomanagement in seiner Einschätzung hingewiesen hatte. Und auch eine vorrangige Notfallfinanzierung, wie Glüder sie zu erkennen meint, gebe es nicht.

Richter Bruns meinte daraufhin, dass das Gericht angsichts dieser Widersprüche davon ausgeht, dass gerade dieser Satz ein Textbaustein sei könnte und mit dem Finanzdeal Omega 55 nichts zu tun habe. Für den Sachverständigen Glüder aber ist dieser Satz ein entscheidender.

Auflösen konnte der Verbriefungsexperte Glüder den Widerspruch nicht.

2.

Der Vorstand legt mit der Vorstandsvorlage die Eckdaten eines Geschäftes fest, und die Ressortvorstände und deren Mitarbeiter setzen diese um.

Die Eckdaten für Omega 55 seien für Vorstand Glüder: 128 Millionen Entlastung des Eigenkapitals UND 3 Millionen Gewinn pro Jahr. Beide Eckdaten zu erreichen, liege in der Verantwortung der Ressorvorstände.

Die Fachbereiche müssten dann alles durchrechnen und wenn es nicht gehe, müsste eine Rückmeldung an den Vorstand erfolgen. Glüder gibt zwar zu, das seien “breite Vorgaben” an die Fachbereiche. Aber er sieht keine Unvollständigkeit.

3.

Vorstände kennen die Kostenstruktur der Sparten und wenn sie Verbriefungen und Liquiditätsfaszilitäten schon mal genehmigt haben, wissen sie, wie so was funktioniert.

Deshalb bräuchte keine Kosten- und Ertragsrechnung in der Vorstandsvorlage zu stehen. Die Daten dafür hätten die Vorstände im Kopf.

Und wie Faszilitäten funktionierten, wisse ein Vorstand. Denn dafür gebe es Standards. Welche konnte der IKB-Vorstand aber auf Nachfrage des Gerichts nicht erklären.

Vorstandsvorlage vollständig und eindeutig

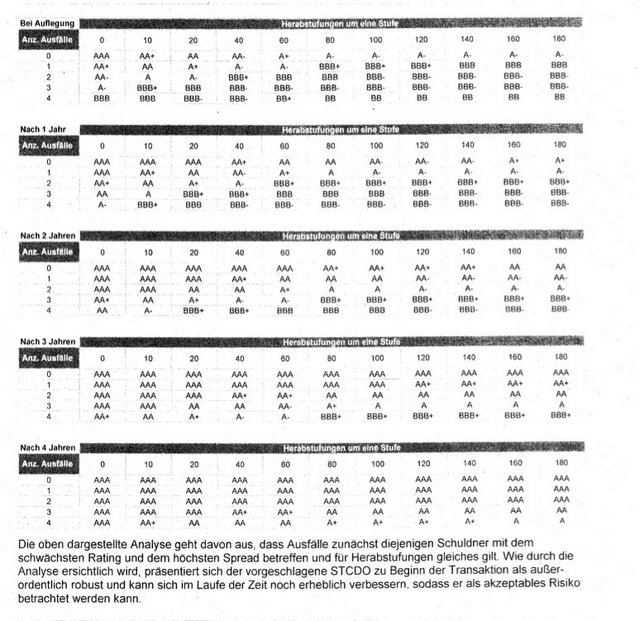

Für Dr. Dieter Glüder war deshalb — zusammengefasst — die Vorstandsvorlage zu Omega 55 vollständig, weil über die Kündigungsoption informiert wurde, in einer Tabelle zu lesen war, wann mögliche Verluste der Verbriefung (CDO) bei der HSH aufschlagen könnten, und weil alle Ausfallrisiken dargestellt waren in diversen Szenarien.

Richter Bruns merkte nun an, dass er die verschiedenen Szenarien aus der Darstellung nicht entnehmen könne. Der Privat-Gutachter erwiederte daraufhin: dass für ihn die Szenarien u.a. wären die Option einer Kündigung und die Ausfallwahrscheinlichkeiten der Verbriefung (Teil-B). Diese entnehme er der entsprechenden Tabelle in der Vorstandsvorlage.

Diese Tabelle reiche aus, um “hinreichend gut” die Ausfallrisiken von Teil-B (der STCDO) einschätzen zu können, so Dieter Glüder, und so die verschiedenen Szenarien durchzuspielen.

Diese Tabelle beweise “eindeutig, dass Omega ein defensives Investment ist und sich der Vorstand intensiv und eindeutig mit dem Ausfallrisiko beschäftigt hat”, so Glüder.

Die für den Vorstandskollegen von der IKB entscheidende Tabelle ist eine Standardtabelle der Ratingagentur Standard&Poors, die aber nicht konkret die Omega-Verbriefung abbildete. Aus ihr ist auch nicht herauszulesen, aus welchen Jahren die Daten stammen und wie die Agentur z.B. den Totalausfall definiert, ein wesentlicher Bestandteil der Aussagekraft solcher Tabellen.

Glüders Antwort auf diese vom Gericht geäußerten Zweifel: “Wenn die Fachabteilung das vorgelegt hat, und die Ausfallwahrscheinlichkeit so gewählt worden ist, wie dort dargestellt, dann ist die Tabelle angemessen und representativ.”

Der HSH Vorstand müsse darauf vertrauen, dass die Fachabteilungen alles sorgfältig umsetzten. …

Gutachten aus Sicht eines Vorstandes

Dr. Dieter Glüder, Gutachter des Angeklagten Peter Rieck, selbst Vorstand bei der IKB, hatte anfangs gesagt, er sehe sich die Vorstandsvorlage zu Omega 55 als Vorstand an, nicht als Fachmann der Zahlen (??) wie Wirtschaftsprüfer Hultsch. Und als Vorstand findet er die Vorlage vollständig, bezogen auf das Hauptziel der Transaktion.

Motiv für Omega?

Vielleicht ist es derart simpel, das Motiv für Omega 55. Vielleicht haben die HSH-Vorstände auch so gedacht wie ihr Kollege Glüder: Wir wollen das HSH Eigenkapital aufmöbeln, es bleiben 3 Millionen als Gewinn übrig, die Fachabteilungen werden schon alles richtig gemacht haben und die Details nicht zum Nachteil der Bank ausarbeiten. Reicht. Unterschrift. Nächster Vorgang. So ähnlich klangen auch ihre Rechtfertigungen und Zurückweisungen nach Anklageerhebung.

Nur, Einwand (der Staatsanwaltschaft):

§ 93 des Aktiengesetzes schreibt auch Bankvorständen vor:

(1) Die Vorstandsmitglieder haben bei ihrer Geschäftsführung die Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters anzuwenden.

Möge sich jeder seine Gedanken dazu machen, ob es sorgfältig, ordentlich und gewissenhaft ist, sich auf das unter Druck Geschriebene von Mitarbeitern und zwei, drei Daten zu verlassen und nicht selbst nachzurechnen und nachzufragen bei einem Geschäft, bei dem es um mehr als 2 Milliarden Euro geht und um ein unmittelbares Verlustpotential von mindestens 400 Millionen Euro (für die Liquiditätsfaszilität, die auch vollständig von der BNP Paribas in Anspruch genommen wurde).

Schlussfolgernd aus den Aussagen von Parteigutachter Glüder haben die Vorstände wohl sorgfältig, ordentlich und gewissenhaft gehandelt. Schlussfogernd aus den Aussagen des Gerichtsgutachters Hultsch haben sie es nicht.

Ich denke, es liegt absolut nahe, dass bei den HSH-Vorständen als Motiv für Omega 55 nichts anders existierte, als was Sie oben beschrieben haben:

“Wir wollen das HSH Eigenkapital aufmöbeln, es bleiben 3 Millionen als Gewinn übrig, die Fachabteilungen werden schon alles richtig gemacht haben.”

Es war schliesslich nicht das einzige Geschäft dieser Art und insgesamt sicher nur eine von viele Kreditvorlagen von einem grossen Stapel.